让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

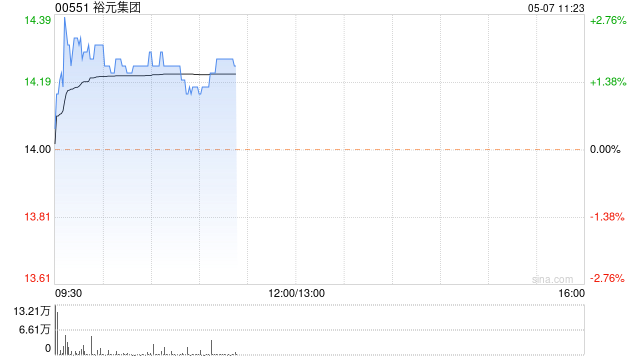

大和发布研报称,裕元集团(00551)客岁第四季,代工业务收入同比下落4.6%,受出货量下落8.1%株连,部分被平均售价上涨5.2%所抵销。贬责层对代工业务预计抒发审慎认识,说明素养,2026年平均售价及销量捏平至略为偏软,并指订单能见度减轻至约2至3个月。鉴于裕元自客岁4月以来股价相对代工同行发扬强盛,该行当前觉得该股相对同行估值合理。因此,将评级由“买入”下调至“捏有”,联想价由19.25港元下调至16.8港元,反应该行对制鞋商相对服装代工在2026年的认识更为审慎。

贬责层强调本年第一季订单能见度捏续疲弱,销量及毛利率可能因中国、越南及印尼多个长假期、捏续的关税摊派安排,以及客户订货措施审慎而同比受压。占裕元代工收入约70%的四个品牌客户仍需进行关税摊派,对裕元的平均售价变成低单元数影响。2025年下半年,关税摊派使其代工毛利率下降0.5至1个百分点。按季度计,该行预期2026年上半年销量同比受压,而2026年下半年则因比拟基数高及设狡计浅易的订单量增多,平均售价同比受压。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 股票配资炒股交流

炒股配资网_实盘配资平台安全性判断方法提示:本文来自互联网,不代表本网站观点。